In Europa war die Rapsernte besser als erwartet, wenngleich niedriger als im Vorjahr. Das Gesamtangebot dürfte aber aufgrund der Bestände größer als im letzten Wirtschaftsjahr ausfallen. Im Gegensatz zur vorigen Saison tendieren die Kurse am Rapsmarkt bisher dennoch fest, da Rapsöl und -schrot sehr gefragt sind. Doch die Ernteschätzungen für Sojabohnen in den USA und Südamerika entfalten zunehmend Marktwirkung.

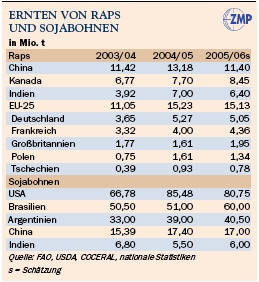

Nach der Rekordernte von 2004 konnten die deutschen Rapserzeuger auch in diesem Jahr eine überdurchschnittliche Ernte einfahren. So wurden nach vorläufigen offiziellen Angaben 5,05 Mio. t geerntet, 4% weniger als im Rekordjahr 2004, jedoch rund 22% mehr als im langjährigen Durchschnitt.

Auch in anderen europäischen Ländern war die Rapsernte besser als zunächst erwartet. So wird die EU-Erzeugung auf gut 15,1 Mio. t veranschlagt, nur 0,1 Mio. t niedriger als 2004. Damit wären bereits zum zweiten Mal in Folge in der EU-25 mehr als 15 Mio. t Raps eingefahren, rund 25% mehr als im 5-Jahres-Mittel.

Bessere Ergebnisse als im Vorjahr wurden in Frankreich, Großbritannien und Finnland erzielt. Demgegenüber fuhren neben den deutschen die Erzeuger in Dänemark und Österreich weniger Raps ein als im Vorjahr.

Trotz der niedrigeren Erzeugung dürfte das Angebot in der EU-25 2005/06 eine neue Rekordhöhe erreichen. Denn aus dem vorangegangenen Wirtschaftsjahr stehen noch geschätzte 1,2 bis 1,3 Mio. t zur Verfügung, die das Gesamtangebot auf 16,5 Mio. t erhöhen. Das sind 1 Mio. t mehr als im Vorjahr. Auch unter der Annahme einer um 9% auf 14 Mio. t gesteigerten Verarbeitung und höherer Exporte dürften die Endbestände zum Schluss des Wirtschaftsjahres 2005/06 damit erneut über der Linie von 1 Mio. t liegen.

Hohes Angebot aus Übersee

Die EU wird auch in dieser Saison mit rund einem Drittel der weltweiten Ernte der größte Erzeuger von Raps sein. Dahinter folgen China mit gut einem Viertel vor Kanada mit knapp einem Fünftel und Indien mit gut einem Siebtel der Weltproduktion.

In dieser Saison wird insbesondere ein hohes Angebot aus Kanada erwartet. So wird die dortige Rapserzeugung von offizieller Seite auf 8,4 Mio. t geschätzt, das wären nur 0,35 Mio. t weniger als im Rekordjahr 1999. Damit dürften Kanadas Rapsexporte in diesem Wirtschaftsjahr um knapp 30% auf 4,35 Mio. t steigen, wobei nun auch größere Ausfuhren nach Europa möglich sind.

Feste Stimmung am Rapsmarkt hält an

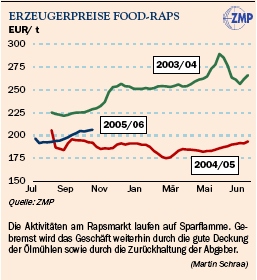

Die Rapskurse tendieren in dieser Saison im Gegensatz zum Vorjahr fest. Untermauert wurde der kräftige Kursanstieg am europäischen Terminmarkt durch eine sehr lebhafte Umsatztätigkeit. Verstärkte Aktivitäten zeigen vor allem die Ölmühlen, angetrieben durch ein sehr lebhaftes Produktgeschäft. So zeigte sich der Rapsschrotmarkt in den vergangenen Wochen trotz eines deutlich höheren Ausstoßes der Ölmühlen leergefegt.

Der stärkste Aufwind für die Rapspreise kommt allerdings aus dem Biokraftstoffsektor. Steigende Rohölpreise sorgten in den vergangenen Wochen für einen enormen Nachfrageschub bei Biodiesel, der sich wiederum auch auf den Rapsölmarkt auswirkte. Mit Blick auf die Rapsölnachfrage deutet sich daher über das Jahr 2005 hinaus kräftige Unterstützung an, die den Preisen weiterhin Aufwind verleihen dürfte.

Doch auch, wenn sich die Preise in Europa zwischenzeitlich von der Entwicklung am Weltmarkt abkoppelten, werden insbesondere vom US-Sojamarkt weiterhin Impulse ausgehen.

Kurse für Sojabohnen in Chicago zogen an

Traditionell erlangen Sojaangebotsschätzungen für die USA im Herbst größere Marktbedeutung, bevor gegen Jahresende Ernteprognosen für Südamerika zunehmend an Gewicht gewinnen. Das US-Landwirtschaftsministerium setzte in seinem Oktober-Bericht die Soja-Ernteschätzung für die USA gegenüber der vorangegangenen Schätzung um 3 Mio. t auf 80,75 Mio. t herauf.

Viele Marktteilnehmer waren jedoch von einer noch höheren Prognose ausgegangen, so dass die Notierungen im Anschluss an die Veröffentlichung des Berichtes deutlich anzogen.

Weitere Aufwärtskorrekturen könnten den Druck auf die Sojakurse allerdings verstärken, zumal ersten Prognosen zufolge auch in Südamerika hohe Ernten möglich sein sollen. So wird die brasilianische Ernte auf eine Höhe von 60 Mio. t geschätzt. Zugleich wurde die Prognose für Argentinien im Oktober um 1,5 Mio. t auf 40,5 Mio. t heraufgesetzt.

Die Angebotsprognosen für Nord- und Südamerika dürften die Ölsaatenmärkte weiter in Atem halten und auch Einfluss auf den Rapsmarkt ausüben. Doch die rege Rapsölnachfrage aus dem Biokraftstoffbereich dürfte anhalten und den Rapsölpreisen damit Unterstützung geben.

Source

ZMP-Newsletter, Ausgabe 43/2005 vom 2005-10-29.

Share

Renewable Carbon News – Daily Newsletter

Subscribe to our daily email newsletter – the world's leading newsletter on renewable materials and chemicals