An den Pflanzenölmärkten stagnieren die Umsätze auf niedrigem Niveau, zumal die Nachfrage aus dem technischen Bereich noch unter den Erwartungen bleibt. Insbesondere Rapsöl steht infolge der kräftig gesteigerten Rapsverarbeitung reichlich zur Verfügung. In den kommenden Monaten dürfte der hohe Bedarf des industriellen Bereiches jedoch zunehmend Marktwirkung entfalten.

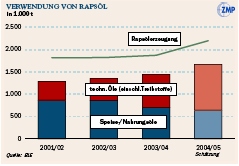

Nach Angaben der Bundesanstalt für Landwirtschaft und Ernährung wurden in den ersten sechs Monaten des aktuellen Wirtschaftsjahres rund 1,12 Mio. t Rapsöl in den hiesigen Ölmühlen produziert. Das sind 16% mehr als im Vorjahr. Dagegen sank die Erzeugung von Sojaöl um gut 7% auf 332.200 t. Bei Sonnenblumenöl ging die Produktion um 36.500 t auf 19.900 t zurück.

Neben der erhöhten Inlandserzeugung trägt auch die Entwicklung im Außenhandel zu einer Steigerung des Rapsölangebotes bei. So nahmen die Importe im Zeitraum Juli 2004 bis Januar 2005 um mehr als 70% auf gut 107.000 t zu. Demgegenüber bewegten sich die Rapsölexporte mit 303.500 t nur knapp über der Vorjahreslinie. Auch bei Sojaöl zeichnet sich eine Zunahme der Einfuhren ab. So wurde in den ersten sieben Monaten des aktuellen Wirtschaftsjahres ein Plus von 50% auf 61.400 t verzeichnet. Zugleich legten aber auch die Exporte um knapp 50.000 t auf 247.300 t zu.

Angebot übersteigt Nachfrage

Die Nachfrage kann mit der Angebotsentwicklung derzeit kaum Schritt halten. Viele Käufer zögern mit größeren Anschlusskäufen, da sie auf fallende

Preise spekulieren. Als Argumente dienen dabei der hohe Rapsangebotsüberhang der EU, nachgebende US-Sojakurse sowie das drückende Rapsölangebot. Schließlich erhöhten sich die Bestände in den Rotterdamer Tanklägern zuletzt auf über 64.000 t, rund dreimal mehr als Anfang Februar. Viele Biodieselhersteller dürften überdies bereits bis zum Sommer über eine gute Rohstoffversorgung verfügen.

Preise unter Vorjahr

Die Rapsölpreise tendieren deutlich unter der Vorjahreslinie. Seit Februar bewegen sich die Kurse eng an der Marke von 500 EUR/t fob Ölmühle, gut 60 EUR/t niedriger als im April 2004. Dabei sorgt vor allem die Nachfrage aus dem technischen Bereich für eine hohe Prämie gegenüber dem günstigeren Sojaöl. Allerdings ist der Preisabstand zu Sojaöl, der im Februar noch über 120 EUR/t ausmachte, wieder auf gut 60 EUR/t zusammengeschrumpft. So konnten die Sojaölpreise vom festeren US-Sojamarkt profitieren, der seit Anfang Februar immerhin um knapp 20% zulegte. Das Preisniveau des Vorjahres wird derzeit jedoch bei weitem nicht erreicht.

Die Rapsölpreise tendieren deutlich unter der Vorjahreslinie. Seit Februar bewegen sich die Kurse eng an der Marke von 500 EUR/t fob Ölmühle, gut 60 EUR/t niedriger als im April 2004. Dabei sorgt vor allem die Nachfrage aus dem technischen Bereich für eine hohe Prämie gegenüber dem günstigeren Sojaöl. Allerdings ist der Preisabstand zu Sojaöl, der im Februar noch über 120 EUR/t ausmachte, wieder auf gut 60 EUR/t zusammengeschrumpft. So konnten die Sojaölpreise vom festeren US-Sojamarkt profitieren, der seit Anfang Februar immerhin um knapp 20% zulegte. Das Preisniveau des Vorjahres wird derzeit jedoch bei weitem nicht erreicht.

Hierzulande kostete Sojaöl zur prompten Lieferung Anfang April rund 430 EUR/t fob Ölmühle, 50 EUR/t mehr als im Februar, aber gut 130 EUR/t weniger als im Vorjahr. Bei Sonnenblumenöl kam es dagegen im Zuge geringer Erzeugung und stabiler EU-Importnachfrage seit Jahresbeginn zu kräftig anziehenden Kursen. So wird für 2004/05 nur mit einer weltweiten Erzeugung in Höhe bis zu 9 Mio. t gerechnet, rund 5% weniger als im Vorjahr. Für prompte Partien wurden Anfang April rund 565 EUR/t verlangt, gut 40 EUR/t mehr als zu Jahresbeginn.

Bedarf verlagert sich

Mit Blick auf die Verwendungsbereiche setzt sich die Tendenz zum zunehmenden Einsatz von Rapsöl im industriellen Bereich fort. Denn während im vorangegangenen Wirtschaftsjahr etwa die Hälfte des “gelben Goldes” in den technischen Bereich floss, waren es in der ersten Hälfte 2004/05 bereits über 60%. Doch nicht nur bei uns, auch in anderen EULändern wird Rapsöl zunehmend zur Produktion von Biotreibstoffen verwendet.

Mit Blick auf die Verwendungsbereiche setzt sich die Tendenz zum zunehmenden Einsatz von Rapsöl im industriellen Bereich fort. Denn während im vorangegangenen Wirtschaftsjahr etwa die Hälfte des “gelben Goldes” in den technischen Bereich floss, waren es in der ersten Hälfte 2004/05 bereits über 60%. Doch nicht nur bei uns, auch in anderen EULändern wird Rapsöl zunehmend zur Produktion von Biotreibstoffen verwendet.

So dürfte 2004/05 bereits mehr als ein Drittel des gesamten Rapsölverbrauches in Höhe von rund 5 Mio. t im industriellen Bereich eingesetzt werden. Eine Belebung der Pflanzenölnachfrage dürfte auch den Rapspreisen wieder Unterstützung liefern.

Source

ZMP-Newsletter, Ausgabe 16/2005 vom 2005-04-22.

Share

Renewable Carbon News – Daily Newsletter

Subscribe to our daily email newsletter – the world's leading newsletter on renewable materials and chemicals