Die Rapsölpreise haben im Laufe der letzten vier Wochen leicht nachgegeben, während sich der Chicagoer Sojaölmarkt bis Ende letzter Woche auf das Preisniveau des Vormonats erholen konnte. Die kurzfristige Preisentwicklung für europäisches Rüböl bleibt weiterhin recht ‘anfällig’. Es steht ausreichend Öl auf den vorderen Terminen zur Verfügung und die Lagerbestände wachsen noch immer an, so dass vermehrt Druck auf den vorderen Terminen besteht. Der Hauptgrund hierfür liegt bei der weniger als erwartet guten Nachfrage nach Biodiesel. Der Bedarf auf dem Lebensmittelsektor bleibt bei einer 35 US-Dollar Prämie über Sojaöl weiterhin stabil. Zusätzlich erhöhen die derzeit geschätzten, europäischen Endbestände für Rapssaat die Wahrscheinlichkeit für einen kurzfristig eher schwächeren Rübölmarkt.

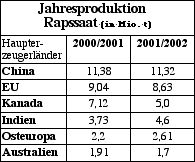

Das USDA hat die weltweite Rapssaatproduktion für die Saison 2001/2002 innerhalb der letzten vier Wochen um 120.000 Tonnen zurückgenommen. Ursache hierfür sind niedrigere Ernten in Osteuropa und Pakistan. Somit hat sich die Produktion um 1,59 Millionen Tonnen zum Vorjahr reduziert. Jedoch erwartet man für die Saison 2002/2003 eine Steigerung der Produktion in China, Canada, der EU und in Australien.

China’s Landwirtschaftsministerium erwartet, dass die Ernte über 12 Millionen Tonnen liegen wird, d.h. 700.000 Tonnen mehr als im Vorjahr aufgrund einer grösseren Anbaufläche und günstigen Wetterbedingungen. Die Ernte in Kanada wurde kürzlich von 5,8 auf 5,525 Millionen Tonnen reduziert, was eine Steigerung zum Vorjahr von ca. einer halben Million Tonnen bedeutet. Die australische Ernte wird auf 1,6 Millionen Tonnen geschätzt, was zum Vorjahr keine nennenswerte Änderung ist.

USDA – Rapssaatproduktion der Haupterzeugerländer (in Mio. Tonnen)

Die europäische Rapsernte wächst unter günstigen Wetterbedingungen heran. Die Ernteschätzung der Firma OilWorld für die Saison 2002/2003 liegt bei 9,85 Millionen Tonnen, was eine Steigerung von 10 Prozent zum Vorjahr bedeutet. OilWorld schätzt die Ernte in Deutschland auf 4,50 Mio.Tonnen, in Frankreich auf 3,3 Mio.Tonnen und in den anderen Ländern auf 2,05 Mio.Tonnen. Die Schätzung geht von einer Erholung der Durchschnittserträge in Frankreich und in den UK und besseren Wachstumsbedingungen in Deutschland aus. Die Anbaufläche Deutschlands wird auf 1,29 Milionen Hektar geschätzt, was eine Steigerung von 13 Prozent zum Vorjahr bedeutet. Der Markt erwartet vermehrt, dass die EU eine Ernte von mehr als 10 Millionen Tonnen produzieren wird, jedoch können ungünstige Wetterbedingungen in den nächsten Monaten noch immer einen grossen Einfluss auf die tatsächliche Erntemenge haben.

Die Verarbeitungsmargen haben sich innerhalb der Saison relativ gut entwickelt. Insbesondere der Sojabereich hat eine gute Alternative geboten. Sobald die Margen aber für die Sojabohnen- und Sonnensaatverarbeitung schlechter wurden, wurde vermehrt Rapssaat verarbeitet, was die ohnehin gute Verfügbarkeit von Öl nur noch steigerte und somit auch die Schlaglöhne drückte.

Die Nachfrage nach Öl aus dem Biodieselsektor ist nach wie vor niedriger als erwartet. Im Gegensatz zu Frankreich wird in Deutschland kein Biodiesel in normalen Diesel gemischt, so dass es keine ‘garantierte’ Nachfrage gibt. Die Vermarktung von Biodiesel stellt sich noch immer schwierig dar, da u.a. Hersteller von bestimmten Motorenteilen keine Garantie für die einwandfreie Funktion dieser Teile geben.

Die Kapazitätsauslastung der Biodieselanlagen liegt derzeit weit unter 100 Prozent. Allerdings wird in Deutschland die Gesamtkapazität von 320.000 Tonnen bis 2002/2003 auf ca. 700.000 Tonnen ausgebaut. Abzuwarten bleibt, wie die Kapazitäten in Zukunft ausgelastet werden und wie sich die (ohnehin schon dünnen) Margen in Hinblick auf eine aggressive Vermarktung von Biodiesel weiterentwickeln.

China ist und bleibt der grösste beeinflussende Faktor im Markt. Jedoch gehen die Erwartungen eher dahin, dass China kein grosser Käufer für kanadische Rapssaat sein wird. Dafür sprechen die momentanen Preisverhältnisse und die Verfügbarkeit von Alternativ-(nach)produkten. Allerdings ist ein weiterer Faktor die GMO-Regularien für den Import nach China. Kanada produziert zwar gmo-freie Rapssaat, kann sie aber nicht trennen und käme somit als Exporteur nach China nicht in Frage. Deshalb können Australien und Europa als Ursprungsland in Frage kommen. Man erwartet, dass China ca. 200.000 Tonnen Rapssaat aus Europa importieren wird. Im Jahre 1999/2000 waren es noch 1,889 Millionen Tonnen.

© 2002 – Deutsche Cargill GmbH

Source

Marktinformation der Deutschen Cargill GmbH vom 2002-04-22.

Share

Renewable Carbon News – Daily Newsletter

Subscribe to our daily email newsletter – the world's leading newsletter on renewable materials and chemicals