Der Weltmarkt für Baumwolle erlebt seit vergangenem Herbst turbulente Zeiten. Die weltweite Baumwollverarbeitungsmenge in 2008/09 wird vom International Cotton Advisory Committee (ICAC) um 7% geringer als im Vorjahr erwartet. Diese Entwicklung wird zum einen getrieben durch den Rückgang der Verarbeitungsmenge Chinas, des größten Baumwollkonsumenten und –importeurs, um 10% gegenüber 2007/08. Zum anderen ist die Baumwollfläche in den USA dramatisch um fast 30% bzw. 1 Mio. ha auf 3 Mio. ha eingebrochen. Dies ist die niedrigste Fläche seit 1983 (USDA 2008).

Der große Gewinner scheint hingegen Indien zu sein – als einziger der drei größten Produzenten (China, Indien und die USA) konnte Indien auch im Jahr 2008 seine Erzeugung ausdehnen. Nach Jernigan 2008 könnte Indien schon in wenigen Jahren zum weltgrößten Baumwollproduzenten aufsteigen. Von den drei größten Erzeugern hat Indien zwar noch immer die geringsten Hektarerträge (0,58 t/ha gegenüber 0,94 t/ha in den USA und 1,33 t/ha in China) doch wurden die Erträge seit Beginn des Jahrzehnts mehr als verdoppelt – v.a. durch Einführung biotechnologisch veränderter Sorten seit 2002. Ein weiterer Anstieg der Erträge ist daher wahrscheinlich.

Zwar ging die Baumwollproduktion in 2008 weltweit insgesamt um knapp 2 Mio. t zurück, doch auch der Verbrauch, d.h. die Verarbeitung in der Textilindustrie, sank um knapp 1,5 Mio. t. Insgesamt sank der Lagerbestand um rund 500.000 t auf 12,8 Mio. t. Trotz der aktuellen Entwicklungen liegt die globale Produktion etwa 5 Mio. t über dem Niveau im Jahr 2000 während sich die Anbaufläche mit geringen Veränderungen bei etwas über 30 Mio. ha befindet. Ein Engpass bei der Versorgung ist daher unrealistisch – eher wurde die Produktion der gesunkenen Nachfrage angepasst.

Das ICAC nennt zwei Gründe für den Nachfragerückgang der Textilbranche: die globale Abschwächung des Wirtschaftswachstums und die Konkurrenz durch synthetische Fasern (ICAC 2008). Wie in anderen Sektoren bewirkte die Wirtschafts- und Finanzkrise zudem nicht nur einen Rückgang der Nachfrage, sondern auch einen Rückgang der Kreditverfügbarkeit für die Baumwollverarbeiter (Cotton International 2009).

Für den signifikanten Rückgang des Baumwollanbaus in den USA wird nach einhelliger Meinung die Konkurrenz durch Energie- und Futterpflanzen verantwortlich gemacht. In der Tat liegen die Gewinne je Hektar von Soja und Mais in den USA zur Zeit mehr als doppelt so hoch wie für Baumwolle (Jernigan 2008). Ein weiterer, meist übersehener Faktor für den Rückgang der Baumwollfläche waren allerdings auch extreme Wetterbedingungen in Teilen der USA wie Wasserknappheit in Kalifornien und Dürre in Texas (Sandene 2009).

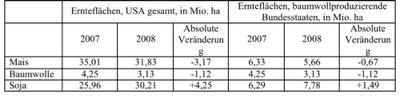

Ein Blick auf die Flächenverschiebungen der drei wichtigsten Kulturen zeigt jedoch, dass die Zusammenhänge komplexer sind (Tab. 1): Auch Mais hat über 3 Mio. ha verloren – die Ethanolproduktion kann demnach für den Rückgang der Baumwollflächen kaum verantwortlich gemacht werden, zumal sich die Zentren der Mais- und Ethanolerzeugung im Gebiet der Großen Seen im Norden befinden und nicht in den Südstaaten, d.h. in den baumwollproduzierenden Staaten. Betrachtet man die Flächenveränderungen nur in diesen Staaten, so sieht die Situation ähnlich aus (rechter Teil der Grafik). Es scheint also, dass Baumwolle aktuell primär Fläche gegen Soja verloren hat und nicht gegen Ethanolmais, wie oft behauptet. Dies wurde vom USDA bestätigt (MacDonald 2009).

|

| Tabelle 1: Entwicklung der Ernteflächen von Mais, Baumwolle und Soja in den USA. Quelle: USDA 2009 |

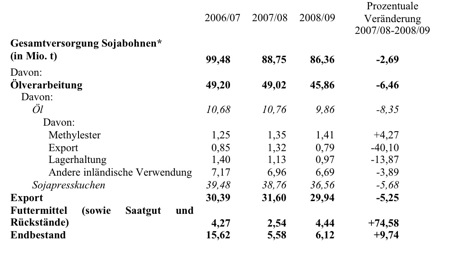

Dies führt zu der Frage, was die gestiegene Nachfrage nach Sojabohnen verursacht hat. Ein Blick in die Versorgungsbilanz für die letzten drei Jahre führt hier ebenfalls zu einem überraschenden Ergebnis (Tab. 2). Von der Gesamtmenge an erzeugtem Sojaöl (knapp 10 Mio. t) gingen zuletzt nur 1,41 Mio. t in die Erzeugung von Biodiesel (Sojamethylester), mit geringem Wachstum gegenüber dem Vorjahr. Dagegen hat sich die Verwendung von Sojabohnen in der Kategorie Saatgut, Futtermittel und Rückstände (Seed, feed, residues) fast verdoppelt auf 4,44 Mio. t. Zählt man die bei der Ölgewinnung entstehende Menge Sojapresskuchen dazu (36,56%) dazu, so gingen in der Saison 2008/09 fast die Hälfte der Sojabohnen (41 Mio. t) in den Bereich Futtermittel (und Saatgut). An diesem Beispiel zeigt sich ein allgegenwärtiges Phänomen, nämlich die Überschätzung der energetischen Verwertung und der Unterschätzung des gesamten Futtermittelbereichs.

|

| Tabelle 2: Versorgungsbilanz mit Sojabohnen in den USA: Anfangsbestand, inländische Produktion und Importe. Quelle: USDA 2009 |

Dass der Rückgang des Anbaus in den USA primär auf diese Konkurrenz zurückzuführen ist und nicht auf die Wirtschaftskrise lässt sich auch daran festmachen, dass in den USA Anbauentscheidungen für Baumwolle, Mais oder Soja zwischen April und Mai getroffen werden. Die Produktionsentscheidungen in den USA, die jetzt am Markt zu spüren sind, sind demnach auf dem Höhepunkt der Explosion der Erdölpreises im Frühjahr 2008 getroffen worden. Teheripour und Tyner 2008 führen den Preisanstieg von Mais in den USA zwischen 2004 und Frühjahr 2008 sowohl auf den Ölpreisanstieg als auch auf die Ethanolsubventionierung zurück. Nur ein Viertel des Anstieges des Maispreises sei allerdings durch die Subventionierung verursacht gewesen – drei Viertel dagegen durch die Ölpreisentwicklung und gestiegene Nachfrage nach Ethanol. Auch Soja konnte aufgrund der Nachfrage nach Biodiesel vom hohen Erdölpreis profitieren – nicht jedoch Baumwolle. Dass trotz des hohen Erdölpreises und der Nachfrage nach Bioethanol die Maisfläche 2008 zurückging, deutet darauf hin, dass Soja sogar gegenüber Mais noch finanzielle Vorteile bietet. Neueste Deckungsbeiträge für Mais und Soja liegen noch nicht vor, doch die Tendenz seit 2005 zeigt in beiden Fällen deutlich nach oben. 2007 lag der Deckungsbeitrag von Baumwolle laut USDA bei rund 420 USD/ha, von Mais bei 600 USD/ha und von Soja bei 630 USD/ha.

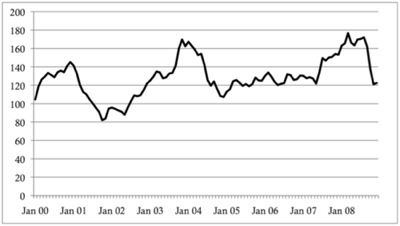

Der Weltmarktpreis für Baumwolle lag dann im Dezember 2008 bei 122 USD (Abb. 1). Auch wenn dies ein deutlicher Abfall gegenüber dem Vorjahr ist, zeigt Abb. 1 dass derartige Schwankungen in den letzten Jahren nichts Ungewöhnliches gewesen sind. Die beschriebenen Ereignisse (Rückgang des Angebots in den USA und Rückgang der Nachfrage aufgrund der Wirtschaftskrise ab der zweiten Jahreshälfte 2008) haben sich letztlich gegenseitig ausgeglichen sodass die Preisreaktion vergleichsweise moderat ausfiel.

|

| Abb. 1: Weltmarktpreisentwicklung von Baumwolle. Quelle: Weltbank 2009 |

Entgegen des Trends fast aller anderen Rohstoffe hat sich der Weltmarktpreis für Baumwolle in den letzten Jahren insgesamt nur in einem sehr schwachen Aufwärtstrend befunden. MacDonald 2009 führt dies neben dem Überangebot an synthetischen Fasern auch auf die enormen Angebotssteigerungen in Indien als Folge der Einführung gentechnisch veränderter Sorten zurück.

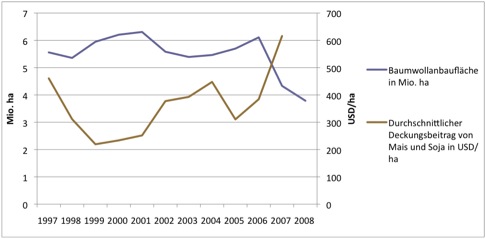

Die beschriebene Flächenkonkurrenz in den USA zeigt ebenfalls Abb. 2. Die Anbaufläche von Baumwolle (die tatsächlich geerntete Fläche ist jeweils geringer) verändert sich sehr deutlich in Abhängigkeit von den erzielbaren Deckungsbeiträgen von Mais und Soja.

|

| Abb. 2: Abhängigkeit der Baumwollanbaufläche von erzielbaren Deckungsbeiträgen von Mais und Soja in den USA. Quelle: USDA 2009 |

Weitere Flächenverschiebungen sind in den kommenden Jahren zu erwarten, da in den USA in 2010 die bisherige Subventionierung von Ethanol (etwa 12 US-Cent pro Liter) auslaufen wird und die künftige Politik noch nicht festgelegt ist (Teheripour und Tyner 2008). Aufgrund des Absturzes des Erdölpreises auf 280 USD/t und der ungewissen Ethanolpolitik bleibt es spannend, wie die Anbauentscheidungen in diesem Frühjahr ausfallen werden. Um diese Entwicklung allerdings annähernd abschätzen zu können, müssen nicht nur die Marktpreise und politischen Rahmenbedingungen beobachtet werden, sondern auch die Struktur des Inputbedarfs: Die Kosten für Bewässerung machen zwar bei allen drei konkurrierenden Kulturen (Baumwolle, Soja und Mais) nur einen sehr geringen Anteil von unter 1% an den variablen Kosten aus, liegen bei Baumwolle aber immerhin um das 12-14-fache über denen für Soja und Mais (USDA 2009). Der hohe Wasserbedarf könnte der Baumwolle aufgrund der Zunahme von Extremwetterereignissen in den USA und weltweit letztlich zum Verhängnis werden.

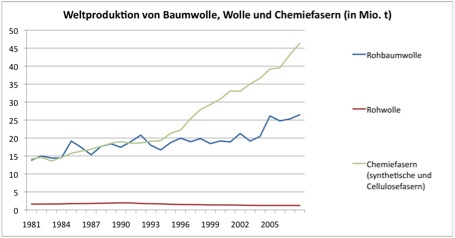

Die Frage bleibt, welche Folgen die Verschiebungen auf dem Weltmarkt für die konkurrierenden Märkte der Synthetik- und Naturfasern haben werden. Abb. 3 zeigt, dass sich das Wachstum der Chemiefasern bereits seit Beginn der 90er Jahre von der Baumwolle abgekoppelt hat und die Weltproduktion von Chemiefasern bereits heute fast doppelt so hoch liegt. Die Baumwolle scheint den Kampf um Marktanteile weiter zu verlieren.

|

| Abb. 3: Vergleich der Produktion von Baumwolle, Wolle und Chemiefasern. Quelle: CIRFS 2009 |

Sollten zukünftig durch politische Eingriffe, z.B. Besteuerung, die Umweltwirkungen der verschiedenen Fasern berücksichtigt werden, könnten sich die Marktanteile noch einmal verschieben. Unter dem Gesichtspunkt der ökologischen Folgen steht die Baumwolle in einigen Bereichen immer noch besser da als synthetische Fasern. Beispielsweise liegen die CO2-Emissionen der Baumwolle (durch Anbau und Faserproduktion) mit 5-6 kg CO2 je Tonne gesponnener Faser etwas unter denen von Polyester (7-10 kg je Tonne Faser) und Ökobilanzen zeigen insgesamt Vorteile der Baumwolle gegenüber Synthetikfasern, auch wenn Baumwolle durchaus nicht zu unterschätzende ökologischen Folgen hat (neben dem hohen Wasserbedarf entfallen 6-10% des weltweiten Pestizideinsatzes auf die Baumwolle, Paulitsch et al. 2004). Andere Naturfasern mit weitaus geringeren Marktanteilen haben dagegen häufig das Problem, dass die Prozessketten bis zur fertigen Faser ineffizient sind und noch erheblicher Optimierungsbedarf in Anbau und Verarbeitung besteht. So stellt die FAO 2009 fest, dass sich die Technologie zur Gewinnung der Sisalfaser in den letzten 100 Jahren kaum verändert habe.

Verwendete Literatur

- Cherrett, N., Barrett, J., Clemett, A., Chadwick, M., Chadwick, M.J. 2005: Ecological Footprint and Water Analysis of Cotton, Hemp and Polyester. Stockholm Environment Institute, 2005.

- Comité International de la Rayonne et des Fibres Synthétiques (CIRFS) 2008: World production of cotting, wool & man-made fibres, (PDF-Dokument)

- Cotton International 2009: Falling Chinese demand hits global market.

- FAO 2009: International Year of Natural Fibres.

- International Cotton Advisory Committee (ICAC) 2008: Statement of the 67th Plenary Meeting “Technologies for Cotton Development”.

- Jernigan, E. 2008: Six factors shaping the global cotton trade – Now and in the future, in: Cotton International, September 2008, S. 18.

- MacDonald. S. (USDA) 2009: Persönliche Mitteilung, Januar 2009.

- Paulitsch, K., Baedeker, C., Burdick, B. 2004: Am Beispiel Baumwolle: Flächennutzungskonkurrenz durch exportorientierte Landwirtschaft. Wuppertal Institut für Klima, Umwelt, Energie.

- Sandene, P. (USDA) 2009: Persönliche Mitteilung, Januar 2009.

- Taheripour, F. und Tyner, W. 2008: Ethanol Policy Analysis – What have we learned so far?, in: Choices 23(3), S. 6-11.

Dieser Beitrag ist zuerst erschienen in der Zeitschrift “melliand Textilberichte”:

Stephan Piotrowski, 2009: Der Weltbaumwollmarkt. In: melliand Textilberichte, 3/2009, S. 73-75.

Source

melliand Textilberichte, 2009-03.

Supplier

Food and Agriculture Organization of the United Nations (FAO)

International Cotton Advisory Committee

US Department of Agriculture (USDA)

Share

Renewable Carbon News – Daily Newsletter

Subscribe to our daily email newsletter – the world's leading newsletter on renewable materials and chemicals