Selten war es so schwierig wie heute, die Entwicklung auf den Rohstoffmärkten einzuschätzen. Dennoch müssen täglich in den Unternehmen Entscheidungen getroffen werden, auf welche Roh- und Werkstoffe sie zukünftig setzen sollen. Was aber ist die Basis für diese Entscheidungen? Welche Trends zeichnen sich tatsächlich ab? Der Internationale Kongress Rohstoffwende & Biowerkstoffe am 3. und 4. Dezember im Kölner Maritim Hotel wird sich diesen Themen widmen.

Wie im ersten Teil dieses Beitrags im Biowerkstoff-Report Juni/Juli 2008 dargestellt steigen seit etwa sechs Jahren die Preise für fossile und mineralische Rohstoffe scheinbar unaufhaltsam an, die Preise für Agrarprodukte seit etwa vier Jahren. Wir erleben hier den Beginn eines fundamentalen Wandels. Eine nähere Betrachtung zeigt, dass die Preisanstiege bei fossilen und mineralischen Rohstoffen deutlich stärker ausfallen als bei Agrarrohstoffen. Aktuell nicht bewirtschaftete Agrarflächen in großem Umfang eröffnen erhebliche Potenziale zur Ausweitung der Produktion. Richtig genutzt, können Agrarrohstoffe daher immer wichtigere Rohstoffe für die Industrie werden, ohne dass es dabei zu Engpässen bei der Lebens- und Futtermittelversorgung kommt.

Biokraftstoffe

Biokraftstoffe haben – entgegen der allgemeinen Wahrnehmung – am Anstieg der Preise von Agrarrohstoffen und Lebensmitteln vermutlich nur einen geringen Anteil von ca. 10%. Einzelne Experten sehen Biokraftstoffe als die Hauptursache für die Preissteigerungen – die Fakten sprechen aber eine andere Sprache und man kann höchstens sagen, dass die Biokraftstoffe den letzten Tropfen darstellten, der das “Preis-Fass” zum überlaufen brachte. Für die allermeisten Kulturen sind Nahrungs- und Futtermittel und selbst die (werk)stoffliche Nutzung weit wichtiger als die Nutzung als Biokraftstoff. Beispiel Pflanzenöle: 8 Mio. t (4,6 Mio. t Rapsöl, 2,1 Mio. t Sojaöl, 1 Mio. Palmöl) der weltweiten Pflanzenölproduktion gehen aktuell in die Biodieselproduktion, ca. 1 Mio. t in die direkte energetische Nutzung als Pflanzenöl-Kraftstoff. Zusammengefasst sind dies jedoch nur 7 bis 8% der gesamten Pflanzenölproduktion, weitere 10% gehen in die chemische Industrie z.B. in die Tensidproduktion, der weitaus größte Teil, über 80%, dient der menschlichen Ernährung. (Neue Märkte, 2008-03-13)

Besonders gering ist mit 1,8% der Biokraftstoff-Anteil bei Sojabohnen, die in den letzten Jahren eine ganz erhebliche Preis-Rally zeigten (USDA 2008). Da 76% der Sojabohnen als Futtermittel in der Fleischproduktion dienen, dürfte der zunehmende Fleischkonsum, vor allem in den aufstrebenden Schwellenländern, der eigentliche Preistreiber für Soja sein.

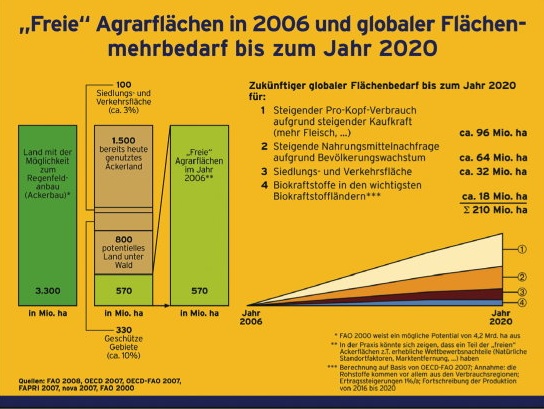

Die Anbauflächen für Bioenergie machen laut USDA und FAO insgesamt weniger als 2% der weltweiten Ackerflächen aus, die davon geernteten Mengen sind damit kleiner als die jährlichen Produktionsschwankungen (Zinke 2008). Hauptursachen für die bisherigen Preisanstiege sind demnach, daran lassen die Daten wenig Zweifel, die zunehmende Weltbevölkerung und der steigende Wohlstand, der die Nachfrage nach Fleisch und Milchprodukten (und damit nach Futtermitteln) rapide anwachsen lässt.

Allerdings decken beispielsweise Biokraftstoffe bislang nur weniger als 2% Prozent des weltweiten Kraftstoffbedarfs. Wollte man diese Rate deutlich auf z.B. 30% ausbauen, so gäbe es tatsächlich erhebliche Probleme und einen Konkurrenzkampf um die Agrarflächen.

Aber hierzu wird es kaum kommen. Denn bei der Nutzung anderer Erneuerbarer Energiequellen wie Fotovoltaik, Solarthermie oder Wind kann pro Fläche das etwa 20-fache an Energie “geerntet” werden als mit Biokraftstoffen. Dies liegt an dem geringen Wirkungsgrad, mit dem Pflanzen die Solarenergie via Fotosynthese nutzbar machen. So nutzt Biodiesel aus Raps über die ganze Prozesskette gerechnet nicht einmal 0,5% der einfallenden Sonnenstrahlung. Ein mit Solarenergie gespeistes Elektroauto nutzt dagegen schon bei heutiger Technik 5 bis 10% der einfallenden Solarenergie.

Erneuerbare Energien

Die Erneuerbaren Energien befinden sich auf einem rasanten Wachstumskurs: Nach einem Bericht des UN-Umweltprogramms UNEP wurden im Jahr 2007 weltweit 150 Mrd. US-Dollar (mehr als 90 Mrd. Euro) in diesen Sektor investiert – 60% mehr als 2006. Insgesamt wurden 31 Gigawatt (GW) neu installiert, so dass Erneuerbare Energien nun einen Anteil von 23% an den Stromkapazitäten halten, zehnmal mehr als die Kernenergie.

Mit 50 Mrd. Dollar floss am meisten Kapital in die Windenergie, die nun schon eine Kapazität von 100 GW bereit stellt. Mit einer Steigerung von durchschnittlich 250% pro Jahr seit 2004 wuchs die Solarenergie am schnellsten. Fast 30 Mrd. Dollar wurden hier investiert. (UNEP 2008).

Auch wenn dies in der Öffentlichkeit noch nicht so wahrgenommen wird: Der Hebel ist umgelegt, wir sind bereits mitten in der Umstellung der Weltenergieversorgung auf Erneuerbare Energien; die Branche wächst, so schnell sie eben kann.

Und auch ein altes Dogma gerät aktuell ins Wanken: So galt als unzweifelhaft, dass für Mobilität flüssige oder gasförmige Energieträger notwendig sind. Die steile Karriere des Elektroautos in den Entwicklungsabteilungen sämtlicher Automobilkonzerne zeigt, dass es auch anders geht. Martin Winterkorn, VW-Vorstandschef im Interview (FTD 2008-06-17): “Die Zukunft gehört dem Elektroauto – mit Strom aus der Steckdose.”

Wie könnten die nächsten Jahre nun aussehen? Erdöl und Biomasse zu schade zum Verbrennen

“Ich bin überzeugt, dass die Zukunft bereits in der Gegenwart verankert ist. Wir sind stets und überall von der Zukunft umgeben. Wer es schafft, genau hinzusehen, kann die Zukunft klar erkennen.” (Naisbitt 2008)

Welche unmittelbaren Folgerungen lassen sich aus der Bestandsaufnahme ziehen? Die Zeiten preiswerter Energie scheinen vorbei zu sein. Wie ernst die Lage am Energiemarkt tatsächlich ist, wissen auch die besten Analysten nicht. Entscheidend sind die Erdölvorräte in Saudi-Arabien, die eines der am besten gehüteten Staatsgeheimnisse darstellen. In letzter Zeit häufen sich allerdings die Hinweise, dass Erdöl tatsächlich knapp und sehr teuer werden könnte. Seit Ende 2007 sind die Prognosen der Internationalen Energieagentur (IAE) von nahenden Engpässen geprägt, wie man dies nie zuvor von der IAE vernahm. Im Mai diesen Jahres kam die deutsche “Energy Watch Group” nach einer detaillierten Analyse der weltweit wichtigsten Ölfelder zu der Aussage: “Das wichtigste Ergebnis … ist die Erkenntnis, dass die weltweite Ölförderung im Jahr 2006 ihren Höchststand erreicht hat. Die Ölförderung wird künftig um einige Prozentpunkte jährlich zurückgehen. Bis 2020 und erst recht bis 2030 ist ein dramatischer Rückgang der weltweiten Ölförderung zu erwarten. Dadurch wird eine Versorgungslücke entstehen, die innerhalb dieses Zeitrahmens kaum durch die wachsenden Beiträge anderer fossiler, nuklearer oder alternativer Energiequellen geschlossen werden kann. … Die Weltwirtschaft steht am Anfang eines tiefen Strukturwandels.” (EWG 2008)

Ob das Erdöl-Fördermaximum (“Peak Oil”) tatsächlich schon 2006 erreicht wurde oder erst in den nächsten Jahren erreicht wird, ist dabei kaum von Bedeutung, denn die Nachfrage wächst weiter und es scheint von daher nur eine Frage der Zeit, wann der Erdölpreis 200, 300 oder sogar 500 $/Barrel erreichen wird.

Parallel zu dieser Entwicklung zeigt sich ein sehr starkes und weiter steigendes Wachstum bei den Erneuerbaren Energien, vor allem der Sonnen- und Windenergie, so dass es wenig Phantasie bedarf zu erkennen, dass diese in den nächsten Jahrzehnten das Erdöl als wichtigsten Energieträger ablösen werden – man spricht hier von einer “Energiewende”. Etliche Weltkonzerne verschieben aktuell Milliardenströme in Richtung Erneuerbare Energien, wie z.B. die Bosch AG, die im Frühsommer 2008 für 550 Mio. € die Mehrheit der Firma Ersol, einen der führenden Solarzellenproduzenten, kaufte (FTD 2008-06-03) oder die Investorengruppe Blackstone, die bis zu 1,2 Mrd. € in deutsche Offshore-Windparks investieren möchte (FTD 2008-07-16). Auch die großen Energieversorger planen die Erneuerbaren Energien fest und mit großen Anteilen in ihre Zukunftsstrategien ein.

Viel schwieriger und offener ist dagegen die Situation bei der Chemie- und Kunststoffindustrie, die bislang keine entsprechenden Strategien für die immer teurer werdenden Rohstoffe Erdöl und Erdgas entwickelt hat, von denen sie in hohem Maße abhängig ist. Für viele Hersteller von Industriegütern sei es hingegen “viel schwieriger, auf Öl und Gas zu verzichten”, so der Chef des spanischen Energieversorgers Iberdrola, Ignacio Sánchez Galán. Dank der technologischen Fortschritte bei erneuerbaren Energien wie Windkraft und Solarenergie sei die Stromindustrie besser gerüstet, sich allmählich von Öl und Gas zu trennen, als beispielsweise Hersteller von Kunststoffprodukten oder Düngermitteln. “Können wir künftig ohne Dinge wie Dünger, Kunststoff und bestimmte Arten von Polymeren leben?”, fragte er. “Wie sollen Harnstoff oder die meisten Industriegüter ohne Erdöl hergestellt werden? Momentan gibt es für diese Produkte keine Alternative. Es gibt jedoch Alternativen für die Energieerzeugung.” Besonders betroffene Branchen seien Chemie-, Kunststoff- und Reifenindustrie. “Wir sehen momentan keine Chance, Kunststoff durch etwas nicht Ölbasiertes zu ersetzen” so Galán. (FTD 2008-06-11)

Rohstoffwende & Biowerkstoffe

Aus welchen Rohstoffen sollen in Zeiten knapper und teurer werdenden Erdöls und Erdgases zukünftige Werkstoffe hergestellt werden? Mit welchen Rohstoffen soll die Chemische Industrie mittel- bis langfristig versorgt werden? Wer sind die “Erneuerbaren” der Chemie- und Kunststoff-Industrie? Wie könnte eine “Rohstoffwende” analog zur “Energiewende” aussehen?

Strategen aus der Chemie- und Kunststoffindustrie sind sich heute einig: “Erdöl und Erdgas sind eigentlich zu schade zum Verbrennen”. Die weltweite Energieversorgung sollte sich so schnell wie möglich von diesen Energieträgern abkoppeln und die wertvollen Rohstoffe Erdöl und Erdgas der Chemie- und Kunststoffindustrie übrig lassen.

Es zeichnet sich aber noch ein weiterer Ausweg ab, die “Rohstoffwende”: Schon heute sind Agrarrohstoffe mit über 11,2% Anteil wichtige Rohstoffe der Chemischen Industrie in Deutschland, mit jährlich steigenden Anteilen (FNR 2007). Weltweit werden heute bereits 1,4 Mrd. t Biorohstoffe stofflich als “Nachwachsende Rohstoffe” genutzt, allen voran das Holz für die Bau- und Möbelindustrie, aber auch große Mengen an pflanzlichen Ölen für die Chemische Industrie und Baumwolle für die Textilindustrie.

Die Produktion von Biowerkstoffen aus Agrar- und Forstrohstoffen und ihren Nebenprodukten wächst in einigen Bereichen jährlich zweistellig: Biokunststoffe aus Zucker, Stärke, Lignin oder Cellulose, Naturfaser- und Holzwerkstoffe, Kautschuk – um nur die wichtigsten zu nennen, werden eine große Zukunft haben – auch ohne in Konflikt mit der Lebens- und Futtermittelproduktion geraten zu müssen.

Stoffliche Nutzung braucht wenig Fläche und nutzt diese effizienter

Der potenzielle Flächenbedarf der Rohstoffwende ist schon deshalb geringer als bei der Ausweitung der Bioenergie, da man für die Ablösung von Erdöl durch Agrarrohstoffe bei der stofflichen Nutzung sehr viel weniger Fläche benötigt als bei der energetischen Nutzung. Dies leitet sich auch von den derzeitigen Anteilen der Nutzungsarten beim Erdöl ab, von dem nur etwa 6% stofflich aber 94% energetisch genutzt werden. Zudem wird die Biokraftstoffproduktion langfristig zunehmend von der direkten Nutzung der Sonnen- und Windenergie abgelöst werden, die einen weitaus höheren Anteil der Solareinstrahlung nutzbar machen kann. Hierdurch werden erhebliche Flächen für die stoffliche Nutzung Nachwachsender Rohstoffe frei.

Szenarien des nova-Instituts zeigen, dass auch auf lange Sicht ausreichend Agrarflächen für Lebens- und Futtermittel, Fleischproduktion und Biorohstoffe für die Industrie zur Verfügung stehen. Zudem können auch die Nebenprodukte und Reststoffe der Nahrungsmittelproduktion einen erheblichen Teil der Rohstoffversorgung der Industrie gewährleisten. Hier könnte die Industrielle Biotechnologie ein großes Potenzial entfalten, indem sie minderwertige Reststoffe zu hochwertigen Roh- und Werkstoffen veredelt.

Biowerkstoffe können dabei durchaus auch aus potenziellen Nahrungsmitteln wie Stärke und Zucker hergestellt werden, wie dies im Falle moderner Biopolymere geschieht. Man sollte hier nicht reflexartig die aktuellen Vorbehalte gegenüber Biokraftstoffen auf Biowerkstoffe übertragen. Zum einen werden Fläche und Solarstrahlung bei Biowerkstoffen in der Regel erheblich effizienter genutzt als bei der Produktion von Biokraftstoffen, da bei letzteren nur der Energiegehalt der Biomasse zählt. Zum anderen sollte es schlichtweg um die optimale Nutzung von Fläche und Solarstrahlung gehen – und dies kann auch die Nutzung von potenziellen Nahrungsmitteln sein. Eine für die Rohstoffproduktion weniger effiziente nicht-essbare Ackerpflanze würde ja dem Nahrungsmittelanbau mehr Fläche entziehen, als die Nutzung einer potenziell für Nahrungsmittel nutzbaren, flächeneffizienteren Kultur.

Ressourcenmanagement

Die eigentliche Aufgabe der Zukunft heißt Ressourcenmanagement. Wie kann man die endlichen fossilen und mineralischen Rohstoffe über lange Zeiträume vor allem für hochwertige werkstoffliche Anwendungen verfügbar halten und gleichzeitig die – für Menschenzeiträume – unendliche Ressource Solarstrahlung in Form von Erneuerbaren Energien und Biomasse für Nahrungs- und Futtermittel sowie Biowerkstoffe rasch, effizient und nachhaltig nutzen?

Solange die Erde von der Sonne täglich das 20.000-fache an Energie empfängt wie die Menschheit verbraucht, ist dieser grundlegende Umbau der Rohstoffbasis der weltweiten Industrien, die Energie- und Rohstoffwende, machbar und nur eine Frage von Erfindergeist (Technik) und Willen (Investment und Rahmenbedingungen).

Unternehmen, welche die fundamentalen Änderungen der Rohstoffsituation ignorieren, können schon bald von Rohstoff-Engpässen, -Preisrallys und unerwarteten Konkurrenzsituationen überrascht werden. Neue Wege zu gehen und mutige Entscheidungen zu treffen, ist das Gebot der Stunde.

Der Kongress “Rohstoffwende & Biowerkstoffe”

Die im Text angesprochenen Fragen und Thesen werden umfassend auf dem Kongress “Rohstoffwende & Biowerkstoffe” am 3. und 4. Dezember 2008 im Kölner Maritim Hotel präsentiert und diskutiert. Über zwanzig Experten aus der Ressourcenforschung, Finanzwelt, Solarenergie, Agrarwirtschaft und Biotechnologie sowie Biowerkstoffexperten aus der Automobil-, Bau- und Möbel- sowie Konsumgüterindustrie werden die Frage nach der zukünftigen Rohstoffversorgung der Industrie aus ihrer Sicht beantworten und zur Diskussion stellen. Dabei wird die Frage “Was können Agrarrohstoffe in der Zukunft leisten?” im Mittelpunkt stehen.

Kontakt

nova-Institut GmbH

Chemiepark Knapsack, Industriestraße

50354 Hürth, Deutschland

Tel 02233-48 14 40

Fax 02233-48 14 50

E-Mail: contact@nova-institut.de

Weitere Informationen

Informationen zum Thema und Anmeldung zum Kongress

Quellen

- BP Statistical Review of World Energy, Juni 2008.

- Energy Watch Group (EWG): Zukunft der weltweiten Erdölversorgung, dt. Ausgabe, Mai 2008.

- Fachagentur Nachwachsende Rohstoffe e.V. (2007): Daten und Fakten zu nachwachsenden Rohstoffen. Gülzow.

- FTD: Financial Times Deutschland, mit jeweiliger Tagesangabe.

- Naisbitt, J. (Zukunftsforscher) in Technology Review, Januar 2008.

- UNEP 2008, zitiert nach: Rötzer, F.: “UN-Umweltprogramm spricht von einem “Goldfieber der grünen Energie””. In: Telepolis vom 2008-07-03.

- Zinke, O.: “Die Welt ist ein Markt”. In: ZMP Spezial, 28. Juni 2008.

Source

nova-Institut GmbH, 2008-07-29.

Supplier

Share

Renewable Carbon News – Daily Newsletter

Subscribe to our daily email newsletter – the world's leading newsletter on renewable materials and chemicals