Seit etwa sechs Jahren steigen die Preise für fossile und mineralische Rohstoffe scheinbar unaufhaltsam an, die Preise für Agrarprodukte seit etwa vier Jahren. Laut Experten des nova-Instituts aus Hürth erleben wir hier kein durch Spekulanten getriebenes Strohfeuer, sondern den Beginn eines fundamentalen Wandels. (“Rohstoffwende I”) Eine nähere Betrachtung zeigt, dass die Preisanstiege bei fossilen und mineralischen Rohstoffen deutlich stärker ausfallen als bei Agrarrohstoffen. Betrachtet man die noch erheblichen Agrarpotenziale in Form aktuell nicht bewirtschafteter Agrarflächen, so wundert dies wenig. Richtig genutzt, können Agrarrohstoffe immer wichtigere Rohstoffe für die Industrie werden, ohne dass es dabei zu Engpässen bei der Lebens- und Futtermittelversorgung kommt. (“Rohstoffwende II”).

Inflationsbereinigt sind nahezu sämtliche Rohstoffpreise über einen Zeitraum von etwa 40 Jahren kontinuierlich gesunken. Damit ist es nun vorbei – seit den Jahren 2001/2002 steigen die Rohstoffpreise erstmals wieder an. Die Rohstoffwende hat begonnen! Rohstoffe werden knapp und teuer bleiben: Weltweit steigende Nachfrage, Engpässe bei der Primärproduktion, steigende Erschließungskosten, geopolitische Krisen mit Produktionsausfällen und Konzentration auf Anbieterseite auf wenige private und zunehmend staatlich kontrollierte Konzerne.

Einer der wenigen Analysten, die diese Entwicklung schon seit geraumer Zeit erkannt haben, ist Arjun Murtin von Goldmann Sachs. So schreibt er zum Thema Erdöl: “Die Anbieter bekommen die wachsende Nachfrage nicht in den Griff. Zu wenig freie OPEC-Produktionskapazitäten, der ungestillte Öldurst Chinas und anderer Schwellenländer sowie die Einschränkungen für ausländische Konzerne in vielen Förderstaaten – all dies steigert das Engpassrisiko – bis hin zur Rationierung.” (FTD 2008-05-08)

Rohstoffwende I

Unter Rohstoffwende I versteht das nova-Institut die Wende im Jahr 2002 von seit 40 Jahren fallenden zu seit nunmehr sechs Jahren steigenden Preisen. Dies ist auch die Wende vom Käufer- zum Verkäufer-Markt, vom Angebots- zum Nachfragemarkt sowie die Wende vom Überfluss zum Mangel. Viele Jahre waren Rohstoffe keine Investitionen mehr wert, nun werden sie zum begehrten und teuren Gut.

Rohstoffwende II

Neben dieser Preiswende zeichnet sich aber noch eine weitere Wende ab: Die zunehmende Bedeutung von Agrarrohstoffen als Industrierohstoffe. Seit Jahren nimmt der Einsatz von Nachwachsenden Rohstoffen in der Industrie zu, wie z.B. in der Chemischen Industrie (Biotechnologie) oder in der Automobilindustrie (Biowerkstoffe). Dieser Trend wird sich fortsetzen, da Agrarrohstoffe noch erhebliche Mengenpotenziale aufweisen und damit die Angebotsengpässe geringer als bei fossilen und mineralischen Rohstoffen ausfallen. Dies zeigen auch die vergleichsweise moderaten, wenn auch sehr volatilen Preistrends. Eine wichtige Frage ist dabei: Was können Agrarrohstoffe in Zeiten steigender fossiler Rohstoffpreise tatsächlich leisten? Können sie eine Entspannung für die fossilen Energie- und Rohstoffmärkte bringen?

Agrarrohstoffe haben die Preisrally verzögert erlebt. Erst vor etwa vier Jahren begannen die Preise zu steigen. Neben Verknappungen aufgrund von Ernteausfällen infolge extremer Wetterlagen (Klimawandel?) ist die steigende Nachfrage im Lebens- und Futtermittelbereich der Haupt treiber. Neuer Wohlstand und neue Nahrungsgewohnheiten in vielen Entwicklungsländern treiben die Nachfrage nach höherwertigen Lebensmitteln, wie Fleisch, Milch und Käse, an. Um diese zu produzieren, werden mehrfache Mengen an Getreide oder Soja benötigt. Hierzu sind immense Investitionen in Saatgut und Agrartechnik notwendig, die in einer Übergangszeit regional zu erheblichen Versorgungsproblemen und Hungersnöten führen können. Wir werden im Folgenden aber zeigen, dass es im Agrarbereich an sich keine Engpässe gibt, die nicht in den nächsten Jahren durch Investitionen überwunden werden könnten. Bei fossilen und mineralischen Rohstoffen sieht die Lage dagegen deutlich problematischer aus.

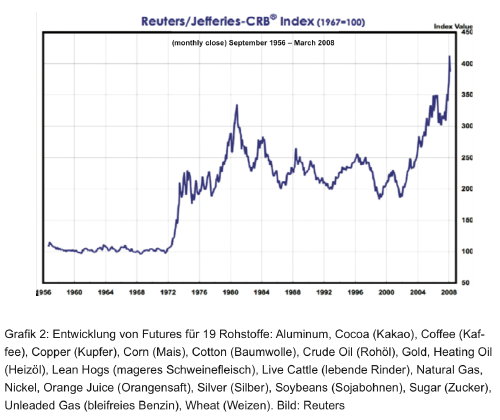

Grafik 1 zeigt den renommierten Rohstoffpreisindex vom Commodity Research Bureau (CRB): Die Spotpreise von 41 Rohstoffen seit 1947 (CRB Spot Index), die zweite Grafik den renommierten Rohstoffpreisindex “Reuter/Jefferies-CRB” (R/JCRB Index), der die Entwicklung von Futures für 19 Rohstoffe seit 1956 abbildet. Der R/J-CRB Index umfasst neun fossile Rohstoffe und Energieträger sowie zehn Agrarrohstoffe (siehe Beschriftung in der Grafik) und ist nicht inflationsbereinigt. CRB entwickelte ihn zusammen mit dem Informationsunternehmen Reuters und Jefferies Financial Products.

Es ist leicht zu erkennen, dass im Jahr 2002 eine ungewöhnliche Entwicklung begonnen hat und sich bis heute fortsetzt, die sich fundamental von dem Zeitraum 1974 bis 2002 unterscheidet. Zwischen 1974 und 2002 hatte sich am Niveau des R/JCRB Index wenig geändert, sowohl 1974 als auch 2002 lag der Preisindex knapp unter der Marke von 200. In diesem Zeitraum gab es Schwankungen zwischen einem Minimum von 180 und einem Maximum von 360. Seit dem Hoch im Jahr 1980 bewegte sich der Rohstoffpreisindex mehr oder weniger in einem Abwärtstrendkanal. Ab dem Jahr 2002 sehen wir erstmals eine starke, stetige und bis heute anhaltende Aufwärtsbewegung, die aktuell fast die Rekordmarke von 500 erreicht. Und diese trifft nicht nur Erdöl, sondern alle wichtigen fossilen und mineralischen Rohstoffe und – verzögert – auch die Agrarrohstoffe. Sieht man sich die einzelnen Preiskurven inflationsbereinigt an, wird dieser Effekt noch stärker sichtbar. Nach 30 oder gar 40 Jahren stetigen Preisverfalls steigen die Preise für fast alle Rohstoffe seit dem Jahr 2002 erstmalig und kräftig wieder an.

Soweit die Fakten. Viele Wirtschaftsexperten prognostizieren für die Zukunft weiter steigende Preise oder zumindest ein Verharren der Preise auf hohem Niveau, wenn auch eine weltweite Rezession die Entwicklung verlangsamen könnte. Die Rohstoff(preis)krise ist keine Zukunft mehr, sondern Gegenwart, und dies wird weitreichende Folgen für die weltweiten Industrien haben – und auch für den Einsatz von Nachwachsenden Rohstoffen. Schon heute verschieben sich Rohstoff- wie auch Kapitalströme, mehr und mehr beeinflussen die Märkte in Schwellenländern die Weltwirtschaft.

Ursachen für die Preissteigerungen bei fossilen Rohstoffen

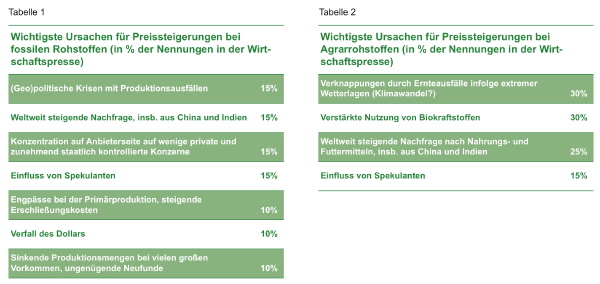

Was aber sind die Ursachen für diese Veränderungen? Handelt es sich nur um einen kurzfristigen Effekt oder sind wir bereits mitten in einem fundamentalen Wandel? Um diese Frage zu beantworten, werteten Experten des nova-Instituts 80 Artikel aus der Wirtschaftspresse (FTD, Handelsblatt, FAZ, Spiegel und weitere) vom Juli 2007 bis zum März 2008 aus. Tabelle 1 fasst die wichtigsten Ursachen für die Preissteigerungen bei fossilen Rohstoffen zusammen, so wie diese von der deutschen Wirtschaftspresse gesehen werden.

Abgesehen von den beiden Faktoren “Einfluss von Spekulanten” und “Verfall des Dollars” weisen die übrigen fünf Faktoren eindeutig fundamentale Aspekte auf. Auf der Angebotsseite spielen geopolitische Krisen mit Produktionsausfällen, Engpässe bei der Primärproduktion (auch aufgrund fehlender Investitionen wegen niedriger Rohstoffpreise in den letzten Jahrzehnten), sinkende Produktionsmengen bei vielen großen Vorkommen und ungenügende Neufunde die wichtigste Rolle. Gleichzeitig steigt die Nachfrage vor allem aus dem asiatischen Raum. Jenseits von Angebot und Nachfrage wird das Preisniveau von einem weiteren technisch-ökonomischen Faktor bestimmt, den steigenden Erschließungskosten bei Neufunden. Auch die zunehmende Konzentration auf Anbieterseite auf wenige private und zunehmend staatlich kontrollierte Konzerne, die gewillt sind, mit Rohstoffen die Staatskassen zu füllen und mit Rohstoffen Außenpolitik zu machen, lassen kaum fallende Rohstoffpreise erwarten.

Schrumpfende Reserven und gestiegene Extraktionskosten werden für Erdöl erstmalig zu den eigentlichen Preistreibern, wie das Analysehaus “Sanford Bernstein” vermerkt. “Steigende variable Kosten sind der zentrale Treiber höherer Rohstoffpreise”, schreibt Analyst Den Bell in der aktuellen Studie, und weiter: “Langfristig entsprechen die Preise für Öl und Gas in etwa den variablen Explorationskosten. Die befinden sich langfristig im Aufwärtstrend.” (FTD 2008-03-27, S. 23)

Spekulanten haben nur einen verstärkenden Effekt, stellen aber keine Ursache dar. “Das langfristige Bild bleibt von den kurzfristigen Schwankungen dennoch unberührt, da die spekulativen Kräfte die Trends nicht ausmachen, sondern nur beschleunigen und letztendlich für hohe Ausschläge sorgen”, so Eugen Weinberg, Rohstoffanalyst bei der Commerzbank, anlässlich einer Rohstoff-Schwächephase im März 2008. Der anhaltende Rohstoffhunger der Schwellenländer und die niedrigeren Lagerbestände ließen einen baldigen Auftrieb erwarten. (FTD 2008-03-25, S. 25)

Gerade für das Erdöl sieht es nach einer aktuellen Studie der deutschen Energy Watch Group (EWG) vom Mai 2008 düster aus: “Das wichtigste Ergebnis … ist die Erkenntnis, dass die weltweite Ölförderung im Jahr 2006 ihren Höchststand erreicht hat. Die Ölförderung wird künftig um einige Prozentpunkte jährlich zurückgehen. Bis 2020 und erst recht bis 2030 ist ein dramatischer Rückgang der weltweiten Ölförderung zu erwarten. Dadurch wird eine Versorgungslücke entstehen, die innerhalb dieses Zeitrahmens kaum durch die wachsenden Beiträge anderer fossiler, nuklearer oder alternativer Energiequellen geschlossen werden kann. Die Weltwirtschaft steht am Anfang eines tiefen Strukturwandels.” Wir nennen dies Rohstoffwende!

Ursachen für die Preissteigerungen bei Agrarrohstoffen

Tabelle 2 zeigt die Ergebnisse unserer Auswertung der Wirtschaftspresse für Agrarrohstoffe. Die Nachfrage wird demnach vor allem durch die steigende Nachfrage nach Biokraftstoffen und Nahrungs- und Futtermitteln bestimmt. Das Angebot wird vor allem durch Ernteausfälle infolge extremer Wetterlagen beeinflusst, welche einige Experten im Kontext der weltweiten Klimaveränderungen sehen.

Aus unserer Sicht ist die Hauptursache für die Rohstoffwende der wirtschaftliche Aufschwung in den Schwellenländern, vor allem Brasilien, Russland, Indien und China, den sog. BRIC-Ländern, die seit etwa 2002 einen stetig wachsenden Anteil am Weltwirtschaftswachstum zeigen. Dieses Wachstum wird größtenteils von rohstoffintensiven Industriezweigen generiert, die zudem meist wenig effizient arbeiten. Seit dem Jahr 2002 ist dieser Effekt – zusammen mit Engpässen bei der Primärproduktion – deutlich zu sehen. Das war der Wendepunkt. Die Preise für Energie- und Industrierohstoffe sind nicht mehr zu halten. Da die zweistelligen Wachstumsraten in den aufstrebenden Ländern auch den Lebensstandard ihrer Bevölkerung erhöhten, stieg auch die Nachfrage nach Konsumgütern und Lebensmitteln kontinuierlich an. Gleichzeitig änderten sich die Ernährungsgewohnheiten, was den Effekt zusätzlich verstärkte und seit dem Jahr 2006 zu extremen Preissteigerungen für die Lebensund Futtermittel Weizen, Soja und Reis sorgte.

Agrarrohstoffe als neuer Megatrend?

Agrarrohstoffe gelten als neuer Megatrend; die meisten Analysten sind sich einig, dass Agrarrohstoffe auch in Zukunft teurer werden. Das Wachstum der Bevölkerung, steigende Einkommen und die Nachfrage nach Bioethanol dürfte den Boom bei landwirtschaftlichen Produkten weiter beflügeln. Hinzu komme, dass beschränkte Ressourcen an Land und Wasser das Angebot weltweit begrenzen. So die Meinung der meisten Analysten.

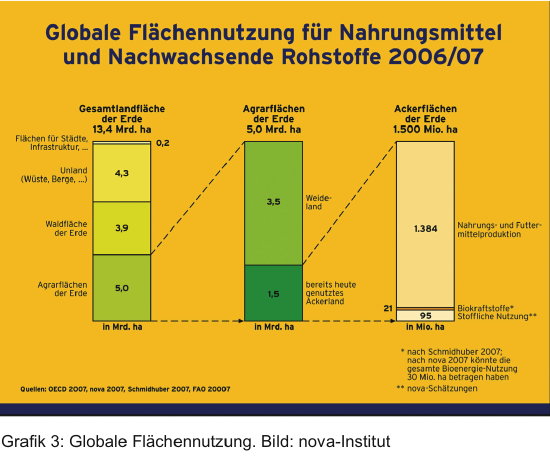

Die Analysen des nova-Instituts zeigen indes (siehe Grafiken 3 und 4), dass die Agrarproduktion noch ein erhebliches Wachstumspotenzial besitzt – und die Bedeutung der Biokraftstoffe in der Öffentlichkeit weit überschätzt wird. Um das Wachstumspotenzial der Agrarwirtschaft nutzen zu können, müssen ganz erhebliche Investitionssummen mobilisiert werden.

Wie die nova-Grafik 3 zeigt, hat die Erde eine Gesamtlandfläche von knapp 13,4 Mrd. ha. Davon sind aktuell knapp 200 Mio. Siedlungs- und Verkehrsflächen und 4,3 Mrd. ha Ödland, also Wüsten, Berge oder sonstiges Land, was einer produktiven Nutzung nicht zur Verfügung steht. Den 3,9 Mrd. ha, die mit Wald bedeckt sind, stehen 5 Mrd. ha zur landwirtschaftlichen Nutzung gegenüber. Von diesen Agrarflächen werden ca. 3,5 Mrd. ha als Weideland und ca. 1,5 Mrd. ha als Ackerland (mit ca. 140 Mio. ha Dauerkulturen) genutzt. Nach Schmidhuber 2007 wurden im Jahr 2006/2007 ca. 21 Mio. ha zur Biokraftstoffproduktion (Ethanol und Biodiesel) verwendet, d.h. 0,42% der globalen Agrarflächen (Weide- und Ackerland), und nach Schätzungen des nova-Instituts auf Basis aktueller FAO-Zahlen ca. 95 Mio. ha (1,9%) zur stofflichen Nutzung von Nachwachsenden Rohstoffen. Den größten Flächenbedarf bei der stofflichen Nutzung nehmen Mais, Ölpalme, Baumwolle, Weizen und Kautschuk ein.

Die Daten zeigen, dass die Preissteigerungen im Agrarbereich nicht primär auf den Einfluss von Biokraftstoffen zurückgeführt werden können. Diese sind ein neuer, zusätzlicher Faktor, der die Nachfrage steigert. Eine Steigerung der Nachfrage bei Lebens- und Futtermitteln wird sich aber stets stärker auf das Preisniveau auswirken, als die Nachfrage nach Biokraftstoffen. Experten sehen den Einfluss der Biokraftstoffe so auch bei etwa 10 bis 15%.

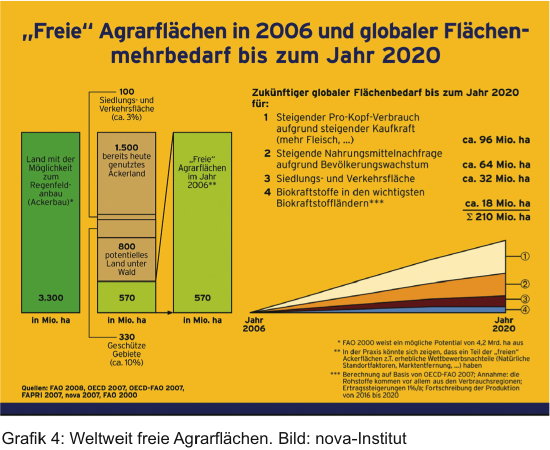

Dass sich dies auch in Zukunft nicht wesentlich ändern wird, zeigt die nova-Grafik 4. Nach einer Studie der OECD 2007 stehen global ca. 3,3 Mrd. ha Land zum Regenfeldbau zur Verfügung (eine ältere Studie der FAO geht sogar von einer potenziellen Fläche von 4,2 Mrd. ha aus). Um nun eine theoretische Abschätzung zu “freien” Agrarpotentialen vornehmen zu können, gehen von diesen 3,3 Mrd. ha die bereits heute genutzten Ackerflächen (ca. 1,5 Mrd. ha) sowie die Siedlungs- und Verkehrsflächen (100 Mio. ha) ab. Außerdem wird angenommen, dass ca. 330 Mio. ha Schutzgebiete und 800 Mio. ha unter Wald aufgrund von erheblichen ökologischen Folgeschäden nicht unter den Pflug genommen werden sollten. Somit verbleiben im Jahr 2006 ca. 570 Mio. ha potenziell “freier” Agrarfläche zur alternativen Nutzung. Aufgrund der zukünftigen Entwicklungen ergeben sich in den kommenden Jahren allerdings bereits erhebliche Flächenansprüche:

Aufgrund steigender Kaufkraft in den Schwellenländern werden höherwertige Lebensmittel (Fleisch, Milchprodukte) nachgefragt werden, d.h. der Pro-Kopf- Flächenverbrauch wird zunehmen. Für diesen Effekt werden auf Basis der OECD 2007 bis zum Jahr 2020 ca. 96 Mio. ha Land benötigt, bzw. stehen einer alternativen Nutzung nicht zur Verfügung. Etwa 3/4 der Agrarflächen der Erde werden für die Fleischproduktion über Weideland und Futtermittelanbau in Beschlag genommen! Allein aufgrund des Bevölkerungswachstums ist bis zum Jahr 2020 mit einem zusätzlichen Nahrungsmittel-Mehrbedarf zu rechnen. Hierzu wurden ca. 64 Mio. ha Land angesetzt.

Bis 2020 ist mit einer weiteren Ausbreitung der Siedlungs- und Verkehrsflächen von ca. 32. Mio. ha zu rechnen. Unter der Annahme, dass die Biokraftstoffziele in den wichtigsten Biokraftstoffländern umgesetzt werden und das sich in den Ländern ein normaler Ertragszuwachs ergibt, kann in 2020 mit einem zusätzlichen Flächenanspruch von ca. 18 Mio. ha für Biokraftstoffe gerechnet werden.

In der Summe ergibt sich somit ein Mehrverbrauch an Fläche bis zum Jahr 2020 von ca. 210 Mio. ha. Somit würden weiterhin ca. 360 Mio. ha “freier” Agrarfläche verbleiben. Neben der Ausweitung der Anbaufläche besteht Optimierungspotenzial vor allem in der Steigerung der Erträge auf den bereits heute genutzten Ackerflächen. Während in den Industrieländern die Grenzen der Züchtung und Intensivierung fast erreicht sind, liegen die Potenziale vor allem in den Entwicklungsländern. Hier liegen noch erhebliche Ertragssteigerungspotenziale, die von manchen Experten als zweite Grüne Revolution angekündigt werden.

Agrarrohstoffe: Noch erhebliches Potenzial!

Die Analysen zeigen also, welches Potenzial die weltweite Agrarwirtschaft noch besitzt, und es ist eine Frage des geschickten Ressourcenmanagements, diese sinnvoll zu nutzen. Fazit bleibt aber auch, dass Biokraftstoffe, selbst wenn die aktuellen Ziele der wichtigsten Biokraftstoffländer erreicht werden – was angesichts des starken Gegenwinds für Biokraftstoffe heute mehr als fraglich ist, diese aktuell und zukünftig eine eher untergeordnete Rolle spielen werden.

Auch wenn global noch erhebliche potenzielle Agrarflächen zur Verfügung stehen, die den wachsenden Bedarf der nächsten Jahrzehnte decken können, werden regional aber immer wieder Nutzungskonkurrenzen, Flächenengpässe und Konflikte auftreten, die oft aus strukturellen Defiziten resultieren, aus Zeiten niedriger Rohstoffpreise.

Weltweit steigende Agrarpreise beleben die Landwirtschaft: Immer weniger auf politische Stützungen angewiesen, erlangt die Landwirtschaft neue ökonomische Stärke, zieht neues Kapital an, neue Investitionen werden getätigt, und je nach Agrarstruktur des Landes können auch die Landwirte in den Entwicklungsländern profitieren, die seit Jahrzehnten unter – inflationsbereinigt – fallenden Agrarpreisen gelitten haben.

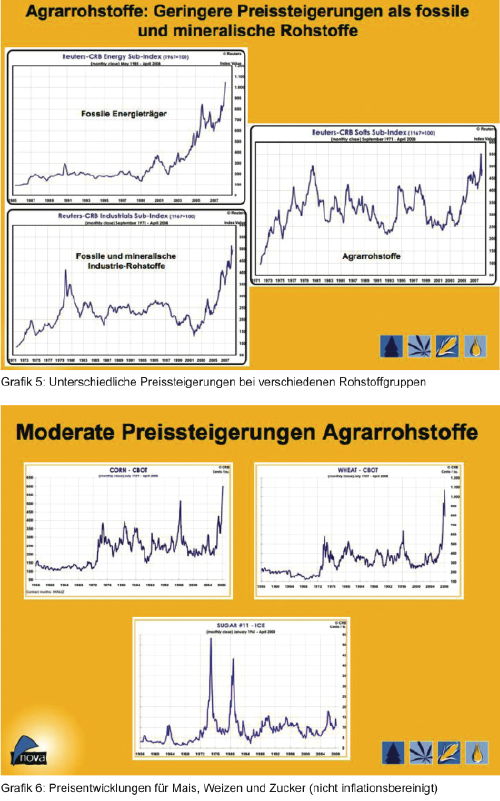

Agrarrohstoffe: Vergleichsweise moderate Preisentwicklungen

Im Einklang mit diesen Analysen und in Widerspruch zu mancher aktueller Meldung in der Presse haben sich die Preise für Agrarrohstoffe in den letzten Jahren trotz aller Anstiege deutlich moderater entwikkelt als die Preise fossiler und mineralischer Rohstoffe. Allerdings zeigen Agrarrohstoffe eine Volatilität, wie wir sie bei anderen Rohstoffen nicht finden: Wetterbedingt kann es stets kurzfristig zu Rekordernten oder auch Ernteausfällen kommen.

Die folgenden Grafiken zeigen die bereits oben gezeigten Preisindizes aufgeteilt nach “Fossilen Energieträgern”, “Fossilen und mineralischen Industrie-Rohstoffen” sowie “Agrarrohstoffen”. Man erkennt deutlich, dass die fossilen Energieträger am stärksten von der Preisrallye betroffen sind, gefolgt von den fossilen und mineralischen Industrie-Rohstoffen. Demgegenüber sieht die Entwicklung bei Agrarrohstoffen erstaunlich “harmlos” aus.

Die letzten Grafiken zeigen die Preisentwicklungen für Mais, Weizen und Zucker, die – selbst im Fall von Weizen – deutlich geringer ausfallen als z.B. bei Erdöl oder Stahl. Der Zuckerpreis ist nach wetterbedingten Ernteausfällen und Erweiterungen der Anbauflächen wieder deutlich gesunken, der Maispreis liegt nur wenig über den Peaks der vergangenen Jahre, und auch der Weizen ist von seinem Rekordniveau bereits wieder deutlich gefallen.

Ausblick

Wir sind mitten in einer globalen Rohstoffwende, die eine kontinuierliche Beobachtung der Rohstoffmärkte sowie ständig neu angepasste Rohstoffstrategien unvermeidbar macht. Industrien, die zukünftig verstärkt auf Agrarrohstoffe setzen wollen, liegen richtig: Die noch brachliegenden Mengenpotenziale sind erheblich und die Preissteigerungen liegen deutlich unter den Preissteigerungen bei fossilen und mineralischen Rohstoffen.

Gerade bei den Erdölvorräten kommen aktuelle Studien zu düsteren Prognosen: Vielleicht haben wir den Peak der weltweiten Erdölförderung bereits überschritten und Engpässe, sowie heute kaum vorstellbare Preise werden die nächsten Jahre bestimmen.

Der Kongress “Rohstoffwende & Biowerkstoffe”

Die im Text angesprochenen Fragen und Thesen werden umfassend auf dem Kongress Rohstoffwende & Biowerkstoffe am 3. und 4. Dezember 2008 im Kölner Maritim Hotel präsentiert und diskutiert. Über zwanzig Experten aus der Ressourcenforschung, Finanzwelt, Solarenergie, Agrarwirtschaft und Biotechnologie sowie Biowerkstoffexperten aus der Automobil-, Bau- und Möbel- sowie Konsumgüterindustrie werden die Frage nach der zukünftigen Rohstoffversorgung der Industrie aus ihrer Sicht beantworten und zur Diskussion stellen. Dabei wird die Frage “Was können Agrarrohstoffe in der Zukunft leisten?” im Mittelpunkt stehen.

Beitrag als pdf-Dokument herunterladen

Erstmals erschienen im Biowerkstoff-Report Juni/Juli 2008. In Kürze wird der Artikel “Globale Rohstoffwende” im Nachrichten-Portal mit einem zweiten Teil fortgesetzt. Dann geht es um die energetische und stoffliche Nutzung, Solarenergie und Biowerkstoffe.

Source

nova-Institut GmbH, 2008-06.

Supplier

Share

Renewable Carbon News – Daily Newsletter

Subscribe to our daily email newsletter – the world's leading newsletter on renewable materials and chemicals