Mit dem Energiesteuergesetz vom 1. August 2006 hat die Bundesregierung die bisherige Rechtslage für die Produktion und Vermarktung von Biokraftstoffen entscheidend geändert. So hat sie – angesichts gestiegener Rohöl- und damit Dieselpreise – erstmals einen schrittweise steigenden Steuersatz auf Biodiesel in Höhe von zunächst neun Cent je Liter eingeführt (für Pflanzenöl ab 1.01.2008).

Außerdem läuft die Steuerbegünstigung für Biodiesel als Zumischung zu Dieselkraftstoff mit einem auf 15 Cent je Liter ermäßigten Steuersatz Ende des Jahres aus. Für die Zumischung von Biokraftstoffen in Diesel oder Benzin gilt ab 2007 der volle Steuersatz (47 Cent/l für Diesel und 65 Cent/l für Benzin).

Der Koalitionsvertrag hatte ursprünglich vorgesehen, die Steuerbegünstigung von Biokraftstoffen ersatzlos durch eine Beimischungspflicht zu ersetzen. Dies hätte das sofortige Aus für kleinere Anlagenbetreiber, Biodiesel-Händler und die über 1.900 öffentlichen Biodiesel-Tankstellen in Deutschland bedeutet.

Vor allem die genossenschaftlichen Agrarhandelsunternehmen hatten in den Aufbau einer von den großen Mineralölgesellschaften unabhängigen Vertriebsstruktur investiert und damit den Mittelstand des Mineralölgewerbes motiviert, in das Biodiesel-Handelsgeschäft einzusteigen.

Der Deutsche Bauernverband (DBV) und die Union zur Förderung von Oel- und Proteinpflanzen (UFOP) konnten sich schließlich mit ihrer Forderung durchsetzen, dass der Einsatz von Biokraftstoffen in der Land- und Forstwirtschaft auf Dauer und ohne Mengenbegrenzung von der Energiesteuer befreit bleibt.

Bundeskabinett will Kraftstoffanforderungsnorm vorgeben

Das Bundeskabinett hat im August mit seinem Beschluss für ein Biokraftstoffquotengesetz weitere wichtige Änderungen in das parlamentarische Verfahren eingebracht. Sie sollen zum 1. Januar 2007 in Kraft treten.

So will es insbesondere die Beimischungspflicht (Beimischungsquote) ohne Steuerbegünstigung einführen. Darüber hinaus will es für die Anrechnung auf die Quotenverpflichtung wie auch für die Vermarktung von Biodiesel beziehungsweise Rapsöl als Reinkraftstoff einen Nachweis über die Kraftstoffanforderungsnormen DIN EN 14214 für Biodiesel und DIN V 51605 für Rapsöl verlangen.

Diese gesetzliche Regelung ist insofern ein Novum als sie erstmals Anforderungen aus dem Ordnungsrecht (Normkonformität) im Steuerrecht verankert. Dies hat erhebliche Konsequenzen: Werden die genannten Anforderungsnormen nicht erfüllt, stellt das Vergehen nicht nur den Tatbestand einer Ordnungswidrigkeit, sondern zugleich der Energiesteuerhinterziehung dar. Wie die geforderte Nachweispflicht in die Praxis umgesetzt werden soll, ist allerdings noch nicht geregelt.

Mit der gesetzlichen Festschreibung der europäischen Norm für Biodiesel will die Bundesregierung verhindern, dass beispielsweise die Ergebnisse von Normungsgremien (die EN 14214 wird zur Zeit geändert) unmittelbar Gegenstand im nationalen Energiesteuergesetz werden. Wird also zukünftig die Norm auf europäische Ebene geändert, bedeutet dies, dass nicht zwangsläufig der nach dieser neuen Anforderungsnorm hergestellte Biokraftstoff steuerbegünstigt ist oder auf die Quote angerechnet wird.

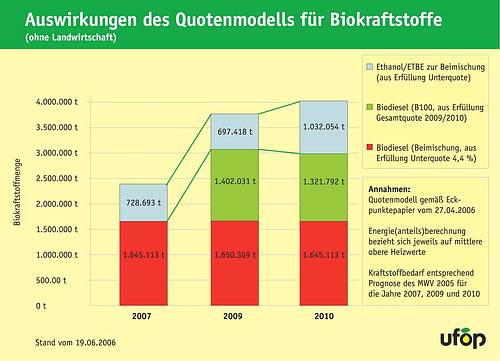

Auswirkungen des Quotenmodells für Biokraftstoffe

Als Ergebnis der ersten Änderung des Energiesteuergesetzes sollen bestimmte Quotenverpflichtungen für den Diesel- und Ottokraftstoffmarkt und damit bestimmte Mindestmengen für Biodiesel und Bioethanol vorgegeben werden. Darüber hinaus gilt ab 2009 eine Gesamtquote für die Beimischungspflicht, wobei der Mineralölindustrie bisher freigestellt ist, ob sie diese Vorgaben mit Biodiesel oder Bioethanol erfüllen will.

Aus der Sicht der Biodiesel- und damit der Rohstoffproduktion ist hier von Bedeutung, dass die von der Mineralölindustrie geforderte Möglichkeit der direkten Verwendung von Pflanzenölen in den Raffinationsprozess – also unter Umgehung der Umesterung – verhindert werden konnte.

Nach dem derzeitigen Stand der Quotenverpflichtung und unter der Annahme, dass die Gesamtquote mit Biodiesel erfüllt wird, ist der ungefähre Mengenbedarf für Biodiesel aus der Grafik zu entnehmen. Diese Perspektive ist angesichts der auf 3,4 bis 3,7 Millionen Tonnen steigenden Biodiesel-Produktionskapazität und der weiteren geplanten umfangreichen Investitionen in die Bioethanol-Produktion alles andere als zufrieden stellend.

Wenn Biokraftstoffe heute schon gemessen an ihrem Rohstoffpotenzial einen beachtlichen Beitrag zum Klimaschutz und zur Energieversorgungssicherheit leisten können – siehe Überschusssituation bei Getreide – dann müssen sowohl die Beimischungsverpflichtung für Biodiesel und Bioethanol als auch die Gesamtquote erheblich erhöht werden: Biodiesel: 8,8 kal. %, Bioethanol: 6 kal. %, Gesamtquote: 10 kal. %.

DBV fordert sachgerechten Steuersatz

Zugleich muss für Biodiesel und Rapsölkraftstoff der endgültige Steuersatz auf einem Niveau festgelegt werden, der einen fairen Wettbewerb mit Dieselkraftstoff im Reinkraftstoffmarkt ermöglicht. Darüber hinaus ist zu beachten, dass auch die Biodiesel- und Rapsölkraftstoff-Hersteller, soweit sie ihre Kraftstoffe direkt an Endverbraucher (Tankstellen, Flottengewerbe) vermarkten, der Quotenverpflichtung unterliegen.

Dies bedeutet, dass fünf Volumen-Prozent der in Verkehr gebrachten Biokraftstoffmenge voll zu versteuern sind. Diese Verpflichtung führt zu einer so genannten “fingierten Quote” bei den Herstellern, die sich mit etwa 2,3 Cent je Liter Preis steigernd bemerkbar macht.

DBV und UFOP plädieren daher dafür, die Biokraftstoffhersteller generell von der Quotenverpflichtung auszunehmen und einen endgültigen Steuersatz für Biodiesel und Pflanzenöl nicht erst ab 2012, sondern bereits zum 1. Januar 2009 festzusetzen.

Das DBV-Präsidium forderte daher in seiner Stellungnahme vom 5. September 2006, die schrittweise Anhebung der Teilbesteuerung für Biodiesel und Rapsölkraftstoff 2009 zu beenden und für Biodiesel und Pflanzenöl den Steuersatz in Höhe von 21 Cent je Liter endgültig festzuschreiben. Mit Blick auf die anstehenden Herausforderungen in der Agrarpolitik müssen jetzt die Weichen für einen nachhaltigen Marktzugang für Biokraftstoffe gestellt werden.

Insofern ist sicherlich nicht nur die Landwirtschaft gespannt, mit welchem energiepolitischen Gesamtkonzept die Bundesregierung nicht nur hierzulande, sondern auch im Rahmen ihrer zum 1. Januar 2007 beginnenden Ratspräsidentschaft antritt, um Biokraftstoffen EU-weit dauerhaft den Marktzugang zu ermöglichen.

(Vgl. Meldungen vom 2006-09-29 und 2006-08-31.)

Source

DGS-Newsletter vom 2006-10-05.

Share

Renewable Carbon News – Daily Newsletter

Subscribe to our daily email newsletter – the world's leading newsletter on renewable materials and chemicals